Das Girokonto samt der dazu passenden Girocard ist das wohl meistgenutzte Bankkonto und fast jeder hat eins bei der Filialbank bzw. der Direktbank des Vertrauens. Doch was sich so normal anhört, ist noch längst nicht selbstverständlich. Wenn Sie Schulden haben und dabei die Vollstreckung von Gläubigern zu befürchten haben, so ist auch das Girokonto nicht sicher. So besteht immer die Angst, dass dieses gesperrt wird und man selbst nicht mehr an das Geld herankommt. Inhaltsverzeichnis

Allerdings bietet das Girokonto viele tolle Vorteile. So kann es mit dem Tagesgeldkonto, Paydirekt, als Einlagensicherung oder dem Wertpapierdepot verknüpft werden. Des Weiteren nutzen viele Bankkunden als reines Gehaltskonto und auch Zahlungspartner machen bei Überweisungen und Co. selten Probleme.

Zusätzlich lassen sich alle Bewegungen des Kontos nicht nur bei der Bank direkt einsehen. Kontobewegungen können per Kontoauszüge überwacht werden und auch die Online-Einsicht ist jederzeit für den Bankkunden möglich. So lassen sich die Bewegungen auf dem Konto stets zu 100 Prozent nachverfolgen, was für Zahlungspartner und Kontoinhaber eine große Sicherheit bedeutet.

Welche Voraussetzungen gelten für die Kontoeröffnung eines Girokontos?

Jeder, der ein Girokonto eröffnen möchte, muss 18 Jahre alt sein. Minderjährige benötigen zur Eröffnung eines Kontos die Unterschrift der Eltern bzw. der Erziehungsberechtigten. Möchte man ein Konto online eröffnen, so gilt es, sich bei einer Postfiliale per Postidentverfahren (Postident) zu verifizieren. Dabei reicht allerdings die Vorlage vom eigenen Personalausweis aus.

Einige Banken arbeiten auch mit dem Videoident Verfahren. Bei dem Videoident Verfahren verifizieren Sie sich samt Personalausweis und einem Videocall bei der Bank.

Des Weiteren gibt es die Möglichkeit, als Ehepaar gemeinsam ein Konto zu eröffnen, das sogenannte Gemeinschaftskonto, wobei es mehrere Kontomodelle gibt. Ein Konto, welches als sogenanntes „Und-Konto“ geführt werden kann. Hierbei handelt es sich um ein Konto, auf welches nur beide gemeinsam Zugriff haben. Handelt es sich um ein „Oder-Konto“, so kann jeder für sich über das komplette Guthaben verfügen. Bei diesem Gemeinschaftskonto ist allerdings Vorsicht geboten. Kommt es zu einer Trennung, könnte Ihr Partner natürlich auch das Konto leerräumen.

Girokonten – die Alleskönner

Girokonten bilden quasi die Basiskonto für einen ordentlichen und sicheren Geldfluss bzw. Bankgeschäfte in Deutschland sowie der EU. Hier gehen Gehälter ein und auch andere Einnahmen wie zum Beispiel Unterhalt, Kindergeld oder Miete werden auf die Girokonten eingezahlt. Des Weiteren gehen hier auch Gelder ab und Daueraufträge werden eingerichtet. Neben dem Geldeingang gibt es also auch die Ausgaben eines Girokontos. Außerdem lässt das Konto mit dem Tagesgeldkonto verknüpfen, was wiederum jede Menge Komfort mitbringt.

Schnell ist die Girocard beim Einkaufen gezückt, was das bargeldlose Bezahlen komfortabler macht. Die meisten Banken berechnen zwar Kontoführungsgebühren, für die Bezahlung ohne Bargeld im Laden fallen bei deutschen Girokonten oft aber nichts an. Aufgrund der vielen Funktionen ist es kein Wunder, dass immer mehr Menschen das Girokonto gerne als virtuellen Geldbeutel benutzen. Die Girocard bietet dabei die perfekte Alternative zur Kreditkarte.

Des Weiteren ist es möglich, Girokonten mit dem Dispokredit zu überziehen, sollten mal finanzielle Engpässe bestehen. Aber Achtung, die Dispozinsen bei der Kontoüberziehung sind nicht zu unterschätzen.

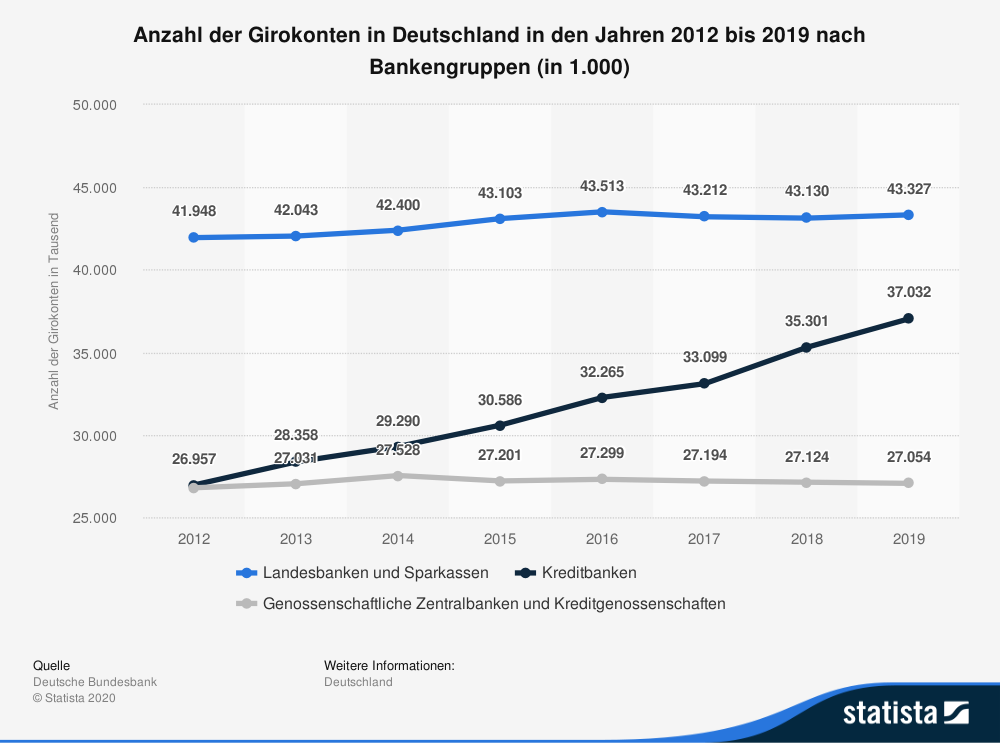

Hier finden Sie eine Statistik zur Anzahl der Girokonten in Deutschland der letzten Jahre:

Die Kontogebühren

Auch wenn Girokonten im Alltag besonders wichtig sind, ist die Nutzung des Kontos für den Kontoinhaber bei den Sparkassen sowie anderen Banken nicht kostenlos. Darüber hinaus ist das Geld auf dem Konto jederzeit für den Kontoinhaber verfügbar. Das hat einen einfachen Grund.

Die Zinsen sind schon seit vielen Jahren im Keller, sodass die Bereitstellung der Girokonten für die Bank natürlich auch immer unattraktiver wird. Kein Wunder, denn nicht selten machen Banken schnell Verluste, wenn Sie die Girokonten ohne Kontoführungsgebühren bereitstellen.

Die Folge dieser Tatsache ist logisch. Viele Bankfilialen haben unterschiedlich hohe Kontoführungsgebühren ins Leben gerufen oder verbinden unterschiedliche Kontoaktionen mit Gebühren. Des Weiteren gibt es Bedingungen, die an Gratis-Konten geknüpft sind, sodass sich Banken schützen können. Dabei ist nicht nur die Kontoüberziehung gemeint.

Auch Daueraufträge oder einzelne Überweisungen sind oft mit Gebühren verbunden. Die Bargeldabhebung ist an den eigenen Automaten der Filialbank meistens kostenlos, bei anderen Automaten hingegen können Gebühren erhoben werden.

Grundgebühr oder Jahresgebühr

Für die Kontoführung erheben viele Banken allgemeine Kontoführungsgebühren. Diese können zum Beispiel in Form einer Grundgebühr oder einer Jahresgebühr anfallen. Doch auch wenn es keine Jahresgebühr bzw. Grundgebühr gibt, können trotzdem anderweitig Gebühren entstehen.

Kosten für die Girokarte

Bei vielen Banken ist die Nutzung der Girokarte nicht kostenlos. Hier fallen vor allem bei den Bankfilialen Gebühren an. Während einige Banken diese kosten in den Jahresgebühren oder Grundgebühren unterbringen, wird für das Abheben am Automaten gerne mal ein kleiner Betrag fällig. Aber Achtung, manchmal fallen für eine Zweitkarte bzw. Partnerkarte Kontogebühren an. Bei der Eröffnung eines Kontos sollten Sie sich also darüber erkundigen. Hier kann man übrigens auch einer anderen Person eine Einzugsermächtigung ausstellen.

Gebühren für Überweisungen

Kontogebühren fallen auch oft für die Überweisung an. Während jeder Geldeingang komplett kostenlos oft, berechnen Banken für rausgehendes Geld oft eine kleine Gebühr. Zwar handelt es sich hierbei normalerweise um kleine Centbeträge, bei mehreren Daueraufträgen und einzelnen Überweisungen kommen hier aber höhere Beträge zusammen. Überweisungen in fremden Währungen können dabei teurer sein. Auch hier lohnt es sich, bei der Eröffnung eines Kontos genauer zu schauen, was hier auf Kosten auf Sie als Kontoinhaber zukommen.

Fremde Währungen

Es kann immer mal wieder vorkommen, dass unterschiedliche Dinge in einer Fremdwährung bezahlt werden. Diese können auch, natürlich je nach Anbieter, kostenpflichtig sein. Wenn Sie diesen Service allerdings häufiger in Anspruch nehmen wollen, sollten Sie im Vorfeld die unterschiedlichen Kontogebühren miteinander vergleichen.

Dispozinsen

Bei einem Girokonto wird oft ein Dispokredit genehmigt. Dieser kann bis zu dreimal so hoch sein wie das Monatsgehalt, welches jedoch monatlich auf dem Konto eingehen sollte. Dabei berechnet jede Bank Überziehungszinsen. Wie hoch diese sind, ist sehr verschieden. Auch hier müssen Sie dringend Vergleiche ziehen, um sich nicht zu hoch zu verschulden.

Negative Schufa und Guthabenkonto

Bei der Beantragung von einem Girokonto zieht sich die Bank eine SCHUFA-Auskunft. Natürlich kann es passieren, dass Sie einen negativen SCHUFA Eintrag haben. Dieser kann durch eine Kreditkündigung, Scheckmissbrauch oder Vermögensauskunft kommen. Damit müssen Sie aber nicht komplett auf das Girokonto verzichten. Allerdings werden Sie von der Bank kein Girokonto mit Dispositionskredit bekommen, eine Überziehung des Kontos ist also nicht möglich.

Außerdem kann es sein, dass einige Banken aufgrund der negativen SCHUFA die Kontoeröffnung eines Kontos ablehnen. In diesem Fall ist es ratsam, zur örtlichen Sparkasse bzw. Bank zu gehen und hier vorstellig zu werden.

Hier kann es helfen, wenn Sie auf die sogenannte Selbstverpflichtungserklärung bzw. Zahlungskontengesetz einer Bank verweisen. Aufgrund dieser Basis (Zahlungskontengesetz)ist jede Bank dazu verpflichtet, jedem Bürger ein Konto auf Guthabenbasis einzurichten. Dabei ist es natürlich von Vorteil, wenn Sie in Zukunft Ihr Gehalt auf dieses Konto überweisen lassen. Jeder Geldeingang wird von den Banken gern gesehen.

Ein Guthabenkonto ist ein spezielles Konto, bei dem Sie keinen Dispositionskredit haben und somit nicht überzogen werden können. Zur Verfügung steht also ausschließlich das Geld, welches auf dem Konto gutgeschrieben ist.

Das Auslandskonto als Alternative

Wenn Sie hier kein Girokonto eröffnen möchten, gibt es auch noch die Möglichkeit, im Ausland ein Konto zu eröffnen. Dabei sollten Sie sich aber zur Sicherheit auf das EU-Ausland konzentrieren. Bei nur wenig Recherche werden Sie im Internet zahlreiche Angebote finden, welche sicher und seriös zugleich sind. Dabei bieten einige Auslandsbanken die Kontoführung zum Beispiel auch komplett kostenlos an, sodass Sie jeden Monat bares Geld sparen. Hier gibt es auch Bankkarten, welche wie die deutsche Girocard ersetzen. Damit ist es möglich, in ganz Deutschland sowie oft auch in der EU Geld an jedem Automaten abzuheben. Ein Wechsel des Kontos kann sich also lohnen. Der Kontowechselservice wird für den Kontowechsel dabei immer wieder gerne in Anspruch genommen.

Aber Achtung: Schauen Sie sich hierzu bitte immer die Gebührentabellen der Banken an. So gibt es zahlreiche Auslandsbanken, die zwar keine Führungsgebühren berechnen, bei denen das Abheben vom Geld am Bankautomaten aber mit Kosten verbunden ist. Diese können sowohl pauschal als auch prozentual ausfallen. Es hilft also dabei, sich im Vorfeld genauestens zu informieren.

Das Pfändungskonto als Schutz

Wenn eine Kontosperrung am Wochenende passiert und vielleicht noch zusätzlich die Miete eingezogen wird, kann es schnell zu Problemen kommen. In diesen Situationen ist es wichtig, einen klaren Kopf zu behalten und das Beste draus zu machen.

Sie haben Angst vor dem Zugriff von Gläubigern auf Ihr deutsches Girokonto? Dann sollten Sie die Möglichkeit nutzen und Ihr bestehendes Girokonto in eine Pfändungsschutzkonto umzuwandeln. Dazu ist kein Kontowechsel oder eine Kontokündigung notwendig. Dieses ist mit keinerlei weiteren Kontogebühren verbunden. Mit diesem Bankkonto genießen Sie einen Pfändungsschutz in Höhe des eigenen Pfändungsfreibetrag.

Hierbei handelt es sich um ein Guthaben, auf welches die Gläubiger keinen Zugriff haben. Dabei braucht die Bank auch Ihr Girokonto nicht sperren. Zusätzlich müssen Sie auch keinen Vollstreckungsschutz beim Amtsgericht beantragen. Wie hoch der Pfändungsschutz liegt, ist sehr unterschiedlich. So beträgt dieser jedoch immerhin mindestens 1.045,04 Euro. Er erhöht sich jedoch mit eigenen Kindern bzw. dann, wenn Sie unterhaltspflichtig sind. Ein Pfändungskonto soll Ihnen den Schutz vor weiteren Schulden schützen, sodass Sie zwar keine großen Sprünge machen, jedoch trotzdem Lebenskosten decken können.

Kontoführung – Girokonto gewissenhaft führen

Das eigene Girokonto sollten Sie immer gewissenhaft führen. Eine gewissenhafte Kontoführung bedeutet, dass Sie die Rückgabe von Lastschriften oder Schecks auf jeden Fall vermeiden sollten. Daher sollten Sie immer auf eine ausreichende Deckung achten. So sehen es Banken auf keinen Fall gerne, wenn Lastschriften aufgrund unzureichender Deckung zurückgegeben werden müssen.

Wenn Sie ein Girokonto mit Dispositionskredit haben, sollten Sie immer im Hinterkopf behalten, dass Sie für den überzogenen Dispo stets zweistellige Überziehungszinsen zahlen müssen. Bei Überziehen verschulden Sie sich, was schnell zu weiteren finanziellen Problemen führen kann. Unter Umständen kann es passieren, dass Ihre Rückzahlungsbeträge nur die Zinsen abdecken und nicht den überzogenen Kredit an sich. Am besten ist es also, wenn der Gehaltseingang stets die monatlichen Kosten deckt, sodass man erst gar nicht den Dispozins abbezahlen muss.

Kontovollmachen, die über den Tod hinausgehen

Auch wenn es sich um ein unschönes Thema handelt, sollte man auch über den Tod hinausdenken. Wer einer anderen Person eine Kontovollmacht einräumen möchte, sorgt für mehr Sicherheit. In diesem Fall ist es wichtig, dass beide Personen anwesend sind und bei der Bank das jeweilige Formular ausfüllen. Diese Vollmacht besteht auf Wunsch über den Tod hinaus. So kann der andere im Todesfall zum Beispiel Geld entnehmen, um die Beerdigung zu bezahlen.

Finanztest – Girokonto ist für jeden von Vorteil

Für die eigenen Geldgeschäfte, die Umschuldung oder aber die kontaktlose Bezahlung entscheiden sich die meisten Menschen dazu und eröffnen ein Girokonto bei der Bank ihrer Wahl. Zwar gibt es hier keine nennenswerte Verzinsung bzw. Guthabenzinsen, jedoch sind die Vorteile auf gar keinen Fall zu unterschätzen.

Girokonto für Kredite nutzen

Viele Banken setzen ein Girokonto bei der Vergabe unterschiedliche Kredite vor. Das betrifft ebenso den Mindestgeldeingang. Wenn Sie also einen Kredit bei dem Geldinstitut Ihrer Wahl abwickeln wollen, ist es immer von Vorteil, wenn Sie hier bereits eine Kontoverbindung vorweisen können. Dabei sollte es sich am besten um ein Girokonto handelt, auf dem regelmäßig Ihr Gehalt eingeht und welches nicht unnötig überzogen wird.

Ob für die Umfinanzierung aufgrund zu vieler Raten, der Baufinanzierung, der Anschlussfinanzierung oder aber dem Privatkredit, eine Bank hat natürlich am liebsten ein bereits bestehendes Zahlungskonto vorhanden. Bevor Sie den Kreditvertrag abwickeln, ist es also möglich, dass Geldinstitute Ihre Kontodate prüft und somit auf Nummer sicher geht.

Wechselservice

Mittlerweile bieten viele Banken nicht nur die unbar Bezahlung, das Abheben von Geld auf der ganzen Welt sowie Kredite an. Der Wechselservice wird ebenso gern genutzt. Dabei kann der Wechselservice nicht nur im eigenen Land genutzt werden. Dieser greift auch im Ausland. Heben Sie also im Urlaub Geld ab, so greift der Wechselservice automatisch und Sie bekommen das Geld in der Landeswährung ausgezahlt. Das ist mit Gebühren verbunden, jedoch ein gern genutzter und komfortabler Service für Reisende.

Daueraufträge nutzen

Daueraufträge werden ebenso gerne in Anspruch genommen. Dazu zählen neben der Miete auch die unterschiedlichen Versicherungen, welche per Lastschrift oder Dauerauftrag abgebucht werden. Ob eine Wohngebäudeversicherung, die Risikolebensversicherung oder etwas fürs Auto. Zahlungen erfolgen kontaktlos und zuverlässig.

Mit der richtigen Kontoführung ist das Girokonto ein echter Alleskönner und wird nicht umsonst gern als Basiskonto genutzt.